Qu’est-ce qu’une mutuelle d’entreprise obligatoire ?

Une « complémentaire santé d'entreprise », ou « mutuelle d'entreprise » est un dispositif d’assurance collective qui est mis en place par l’entreprise et qui permet à tout salarié de compléter ses remboursements de frais de santé, en plus de la partie prise en charge par la Sécurité sociale.

L'adhésion à une complémentaire santé collective est automatique pour les salariés, souvent lors de leur embauche ou leur affiliation. Cependant, certains cas ouvrent droit à une dispense d’adhésion. Les cas de dispense sont détaillés à la fin de cet article.

La tarification quant à elle est souvent négociée collectivement par la société ou avec un assureur, ce qui implique des tarifs souvent plus avantageux que ceux d’une complémentaire individuelle.

Mutuelle santé d'entreprise : une obligation pour les employeurs

Depuis le 1er janvier 2016 et en vertu de la loi « ANI », toutes les entreprises privées comptant un salarié ont l’obligation de proposer une couverture complémentaire santé collective à l’ensemble de leurs salariés, sans condition d’ancienneté. Ce caractère obligatoire a comme rôle de sécuriser l’emploi et de lutter contre sa précarité en garantissant la protection santé de tous les salariés.

La couverture des ayants droit (enfants ou conjoint) du salarié est possible, mais l’employeur n’a aucune obligation de la financer (sauf dans certaines conventions collectives).

L’entreprise choisit librement l’assureur ou le courtier auprès duquel elle négocie et souscrit le contrat d’assurance collectif.

L’employeur doit ensuite faire parvenir un bulletin d’adhésion au salarié qui n’a de son côté aucune demande ou démarche à faire, à part joindre les documents demandés (RIB et copie de l’attestation d’Assurance Maladie), remplir et signer le bulletin. Il reçoit ensuite une attestation d’affiliation à la complémentaire santé. Cependant, s’il souhaite être dispensé d’adhésion, le salarié devra en faire lui-même la demande.

Chez Kenko, l’affiliation se fait en ligne, comme la dispense d’adhésion. L’entreprise n’a pas besoin de récolter les bulletins d’affiliation et les dispenses. On s’occupe de tout !

Quelles sont les obligations de l’employeur concernant la mutuelle ?

Garanties minimales obligatoires pour une mutuelle d’entreprise

La complémentaire santé proposée par l’employeur doit satisfaire un seul minimal de garanties exigées par la loi, qui est appelé panier de soins minimum. Il s’agit de :

- Prendre en charge l’intégralité du ticket modérateur sur les consultations, actes et prestations remboursables par l’assurance maladie obligatoire. (Ticket modérateur = Base de remboursement de la Sécurité sociale – montant remboursé par la Sécurité sociale) ;

- Couvrir la totalité du forfait journalier hospitalier (20 € par jour en hôpital ou clinique, 15 € par jour en psychiatrie). Il est dû pour chaque journée d’hospitalisation et représente la participation du patient aux frais d’hébergement et d’entretien entraînés par son hospitalisation ;

- Rembourser les dépenses de frais dentaires à hauteur de minimum 125 % du tarif conventionnel (ou de la « base » de remboursement de la Sécurité sociale) ;

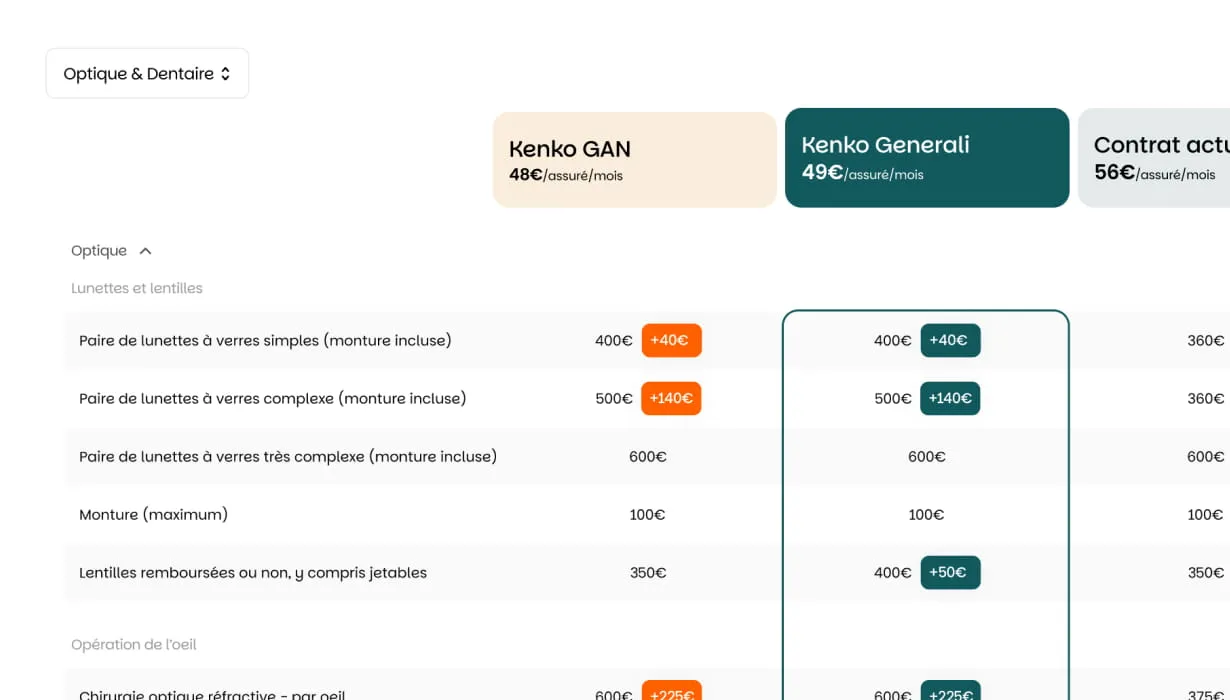

- Couvrir les dépenses de frais sur l’optique avec un forfait tous les 2 ans de 100€ minimum pour les verres avec une correction simple et 150 € minimum pour les verres à correction complexe.

En plus des garanties minimales obligatoires, la complémentaire santé d’entreprise peut proposer des prestations supplémentaires, telles que :

- Le tiers-payant, mécanisme qui permet à un assuré de ne pas avancer les frais lorsqu’il bénéficie de certaines prestations de santé (comme les médicaments) ;

- Des services d’assistance : par exemple en cas d’hospitalisation, la mise à disposition d’une aide à domicile ou aide-ménagère, la garde d’enfants, etc…

- Des dispositifs spécifiques de prévention et/ou d’accompagnement. Par exemple : prise en charge du dépistage de certaines maladies.

Kenko prend en charge le remboursement des tests de dépistage des virus impliqués dans le cancer du col de l’utérus (Test HPV) non pris en charge par la Sécurité sociale et donne accès à la plateforme collaborative Mapatho Plus, qui permet aux assurés atteints de pathologies chroniques de trouver des médecins spécialistes de leur pathologie, recommandés par d’autres patients.

Cotisations de l’employeur à la mutuelle d’entreprise obligatoire

La cotisation est généralement partagée entre l'employeur et les salariés. L’entreprise a l’obligation de participer à hauteur de minimum 50% du montant des cotisations pour le salarié seul. La prise en charge par l’employeur peut être plus importante sur initiative de l’entreprise ou si l’accord de branche ou la convention collective le prévoient. Par exemple, pour la mutuelle de convention collective du SYNTEC, l’employeur a l’obligation de prendre en charge 50% de la cotisation des enfants à charge du salarié.

Il peut également arriver que l’employeur décide de prendre en charge la totalité des cotisations. C’est le cas chez Kenko, pour les salariés de Kenko !

Peut-on refuser la mutuelle d’entreprise obligatoire ?

Certaines situations donnent le droit aux salariés d’être dispensés d’adhérer à la mutuelle obligatoire :

- Salariés déjà embauchés avant la mise en place de la complémentaire santé collective par décision unilatérale, accord collectif ou accord référendaire ;

- Salariés couverts en tant qu’ayant droit par une couverture collective obligatoire (celle de leur conjoint(e) généralement) ;

- Salariés couverts par une assurance individuelle ou la Complémentaire Santé Solidaire ;

- Salariés en CDD ou en contrat de mission de 3 mois maximum justifiant d’une mutuelle responsable ;

- Salariés et apprentis en CDD de moins de 12 mois ;

- Salariés et apprentis en CDD de plus de 12 mois justifiant d’une autre couverture santé ;

- Salariés à temps partiel et apprentis dont l’adhésion les conduirait à cotiser à hauteur de 10% ou plus de leur rémunération brute.

.webp)