En France, la protection sociale est assurée par la Sécurité sociale, qui ne rembourse qu’une partie des frais médicaux. La part restant à la charge de l’assuré est appelée le ticket modérateur.

Concrètement, la complémentaire santé ou “mutuelle” prend en charge les dépenses liées à ce ticket modérateur, ainsi que les éventuels dépassements d’honoraires et les frais optiques, dentaires et d’audition.

Depuis le 1er janvier 2016 et en vertu de la loi « ANI », toutes les entreprises privées d’au moins un salarié ont l’obligation de proposer une couverture complémentaire santé collective à l’ensemble de leurs salariés, sans condition d’ancienneté.

Cette obligation a comme objectif de sécuriser l’emploi et de lutter contre sa précarité en garantissant la protection santé de tous les salariés.

Il est très courant d’utiliser le terme « mutuelle » pour parler aussi bien d’une mutuelle que d’une complémentaire santé mais en réalité, quatre types d’organismes peuvent fournir une complémentaire santé à une entreprise et ses salariés :

- Les institutions de prévoyance ;

- Les mutuelles ;

- Les compagnies d'assurance ;

- Les courtiers en assurance (en partenariat avec un des acteurs ci-dessus).

On vous explique tout sur les spécificités de chacun de ces acteurs.

Les institutions de prévoyance, les mutuelles et les compagnies d’assurance sont généralement ce qu’on appelle dans le langage commun des “assureurs”, tandis que les courtiers sont des intermédiaires entre l’entreprise et l’assureur.

1. Institutions de prévoyance

Les institutions de prévoyance (IP) régies par le code de la Sécurité sociale sont des personnes morales de droit privé à but non lucratif.

Ces institutions interviennent presque exclusivement dans le cadre des entreprises et des branches professionnelles à la suite de :

- La conclusion d’une convention ;

- Un accord collectif entre toutes les entreprises d’un même secteur d’activité ;

- Un régime professionnel (institutions professionnelles) ou entre toutes les entreprises adhérentes de secteurs d’activité ;

- À l’image des organismes mutualistes, les institutions de prévoyance n’ont pas vocation à réaliser des profits. Toutes leurs ressources excédentaires sont ainsi dirigées vers le financement d’actions sociales pour leurs adhérents.

2. Les mutuelles ou organismes mutualistes

Contrairement aux compagnies d’assurance précédemment citées, l'activité des mutuelles s'exerce dans un cadre juridique qui leur est propre : le code de la Mutualité.

Une mutuelle est une personne morale de droit privé à but non lucratif soumise au Code de la mutualité et inscrite au registre national des mutuelles.

Les mutuelles doivent pouvoir honorer leurs engagements envers leurs adhérents, ce qui passe notamment par veiller à ce que les fonds collectés soient suffisants pour couvrir les besoins des adhérents.

Les cotisations sont reversées par ses membres qui peuvent participer à sa gouvernance, notamment à l’élection du conseil d’administration.

Les mutuelles sont gouvernées par la communauté de ses membres qui sont à la fois ses clients bénéficiaires mais également les co-propriétaires de celle-ci. Des représentants des adhérents sont élus et sont décisionnaires lors des assemblées générales pour définir les grandes lignes politiques et stratégiques de la mutuelle. Chaque adhérent dispose d’une voix d’importance égale.

Un organisme mutualiste n’a pas vocation à réaliser de bénéfice, puisqu’il ne possède pas d’actionnaire. Les profits éventuels sont donc réinvestis dans le fonctionnement de l’organisation ou dans des actions sociales.

Kenko (qui est un courtier) s’est inspiré du modèle mutualiste en permettant à ses entreprises clientes de récupérer 80% des bénéfices issus de leurs contrats pour financer des actions autour de la prévention, la santé et le bien-être. Cette redistribution se fait à travers le financement de nouveaux services autour de la santé et le bien-être des salariés : organisation de journées santé mensuelles sur site avec la venue d’un professionnel de santé, soutien des malades chroniques, accompagnement sur la santé mentale…

3. Les compagnies d’assurance

Les compagnies d’assurance sont caractérisées par les éléments suivants :

Elles sont régies par le Code des Assurances : D'un point de vue juridique, les compagnies d’assurance doivent se conformer au Code des Assurances, qui regroupe toutes les lois et règlements régissant les sociétés d’assurance.

Les compagnies d’assurances sont des entités à but lucratif.

4. Le courtier en assurances

Contrairement à un agent d’assurances, qui est mandaté par un assureur, le courtier en assurances joue le rôle d’intermédiaire entre les compagnies d’assurances et l’entreprise ayant souscrit à un contrat santé et/ou prévoyance pour ses salariés.

Grâce à son indépendance, le courtier représente au mieux les intérêts de son entreprise cliente.

L’entreprise lui confie un mandat pour étudier pour son compte les offres des assureurs (mutuelles, compagnies d'assurance ou institutions de prévoyance) avec lesquels il travaille, pour trouver celle qui convient le mieux aux besoins de son entreprise cliente.

Le courtier aide l’entreprise n’ayant pas forcément de ressource qualifiée en interne à bénéficier d’un regard expert et averti sur ses problématiques de protection sociale. Le courtier a un devoir de conseil envers son entreprise cliente et doit tout mettre en œuvre pour trouver une offre d’assurance santé correspondant à ses attentes.

Les avantages à recourir à un courtier en mutuelle santé et prévoyance

Faire appel à un courtier en mutuelle et prévoyance présente trois principaux avantages :

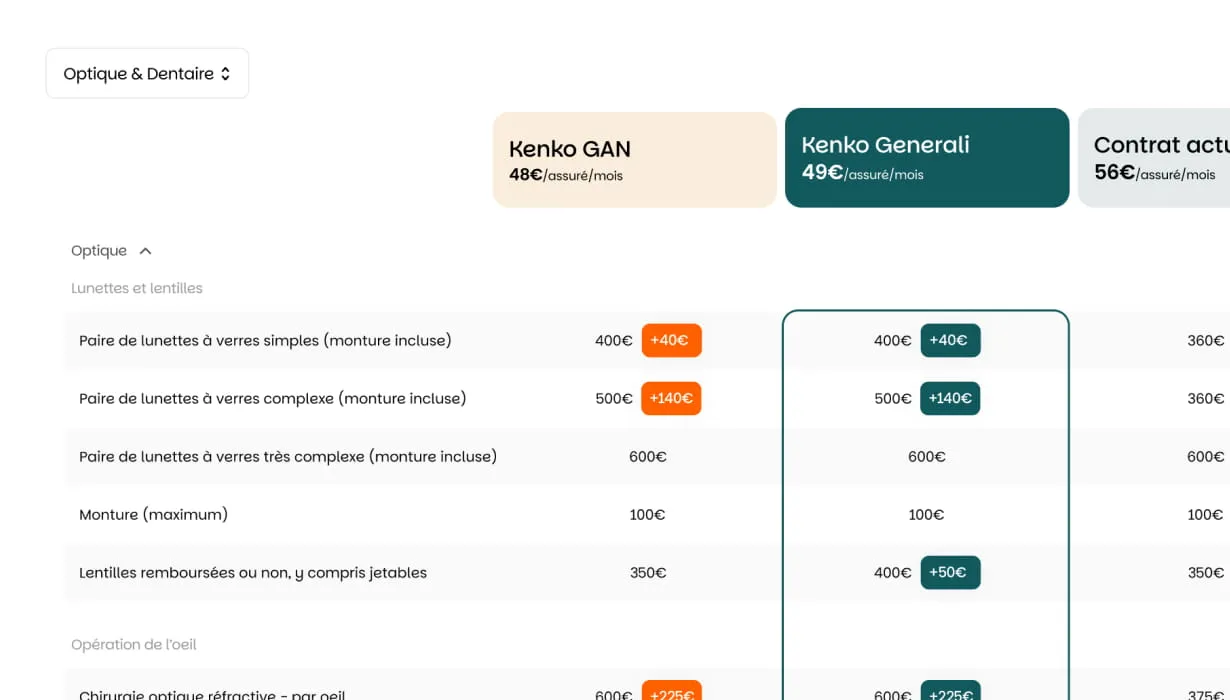

- Gain de temps en comparant les offres d’assurance santé ; Chez Kenko, nous traduisons même les différentes couvertures en euros afin d’en simplifier le comparatif ;

- Pouvoir de négociation et connaissance du marché : il proposera la mutuelle la plus couvrante au meilleur prix ; Kenko travaille avec tous les assureurs de premier plan du marché et peut donc proposer les conditions les plus compétitives ;

- Obligation de conseil et d’information : le courtier explique le jargon de l’assurance santé. Il sélectionne les garanties les plus importantes pour son entreprise cliente (dentaire, optique, médecins spécialistes, hospitalisation…) et analyse l’offre en soulignant les points positifs comme les points négatifs (exclusion de garanties, plafonds, délai de carence…).

Combien coûte un courtier en santé et prévoyance ?

Le courtier est traditionnellement rémunéré sous la forme d’une commission en pourcentage des cotisations hors taxes payées par l’entreprise et les salariés. Ce pourcentage est généralement dégressif pour les entreprises de taille importante.

L’intervention d’un courtier n’a généralement pas d’impact sur le prix de l’assurance, puisqu’en l’absence de courtier une rémunération équivalente est généralement ajoutée chez l’assureur ou l’agent général d’assurance en charge du contrat.

Chez Kenko, par souci de transparence, nous affichons systématiquement le détail des commissions prévues dans le contrat !

.webp)